特集:明日への扉

金融機関が貸したくなる

経営計画の立て方

経営計画や事業計画を立てた経験がない経営者は意外に多い。

中には経験と勘に頼ったどんぶり勘定経営も珍しくない。経営計画は企業の成長の道筋を描くもの。

作ることで自社の実態と向き合うきっかけとなり、堅実な成長への足掛かりをつかめる。

金融機関に融資を申し込むときも、経営計画の明示が融資獲得を引き寄せる。

では、どのように作成すれば良いのか。専門家からのアドバイスと実践企業の事例を基に探る。

- 融資

- 金融機関

- 経営計画

- 銀行選び

- 融資審査

この記事のポイント

- 金融機関を動かすのは数字と行動の具体化

- 経営が苦しい会社こそ自分の言葉で書いた経営計画が大事

- 理念に基づく経営計画が融資を引き出す

金融機関を動かすのは

数字と行動の具体化

協力=経営コンサルタント 川北英貴氏(グラティチュード・トゥーユー)

漠然と理想を書いただけでは、経営計画とは呼べない。ここでは資金調達の観点から、作成のポイントを学んでいこう。金融機関が納得し、信頼する計画を立てるには、欠かせない要素がある。

借り入れゼロで経営が成り立つ企業は少ないだろう。とはいえ、自ら動いて大きな借り入れを何度も経験した経営者は多くはない。そもそも、中小企業の借入先としてどの金融機関がふさわしいのか。企業の資金調達に関するコンサルティング企業グラティチュード・トゥーユーの川北英貴氏に聞いた。

「第一の選択肢は銀行だ。銀行にもメガバンクや地方銀行、信用金庫、信用組合がある。メインバンクにするには、売り上げが数千万円の企業なら信用金庫や信用組合、数億円なら地方銀行、10億円を超えるならメガバンクが適当だ(図A)」

図A:年商別メインバンクの選び方

画面を拡大してご覧下さい。

銀行の他に、日本政策金融公庫をはじめとした政府系金融機関もあるが、川北氏によると政府系はメインバンクにはなりにくいという。

「これから創業する、もしくは創業したての会社は、日本政策金融公庫からの融資がセオリーだ。2,000万円までなら無担保で借りやすい。だが、それを超えると審査が非常に厳しくなる。もともと日本政策金融公庫は、"民間金融機関の補完を旨とする"を、基本理念に掲げている。あくまでもサブと考え、起業から時間のたった企業が借入金を5,000万円、1億円と増やしたい場合は、地方銀行や信用金庫、信用組合をメインバンクにする」

銀行からの融資にもいくつか種類がある。「プロパー融資」と「信用保証協会保証付き融資」だ。企業が返済できなくなったときに、その負担をすべて銀行がかぶるのが前者で、信用保証協会が代わりに返済するのが後者だ。保証付きなら、当然銀行は貸しやすい。ただし保証額には上限があり、無担保なら8,000万円、担保があれば2億8,000万円まで借りられる。

「銀行と信用保証協会を比較すると、信用保証協会のほうが審査は通りやすい。もしプロパー融資が可能ならまずはこちらを受けて、信用保証協会の保証枠は別の機会のために残しておく。決算書の内容が良ければ、無担保でプロパー融資を受けられる」(川北氏)

経営計画が融資を後押し

事業計画と経営計画は、厳密にいえば異なる。経営計画が経営全般の計画を指すのに対し、事業計画は1つの事業に焦点を当てたものだ。新事業を立ち上げるとき以外は経営計画の作成が一般的といえる。

川北氏によると、必ずしも全企業が融資の申請時に経営計画を求められるわけではない。

融資を申し込む企業は、以下の3タイプに分類できる。

1つ目は10〜20年間、業績が安定しゆっくりと次の成長を目指している会社だ。少額でも一定の利益が出ていて返済の見通しが立ちやすい。そのため経営計画がなくても、決算書を示すことで信頼が得られ、借りられるケースが多い。

2つ目のタイプは急成長中の会社だ。一見、羽振りは良いが、成長を続けるには運転資金や設備投資を必要とする。結果、借り入れがかさみ、売り上げ上昇が止まると一気に赤字に転落するリスクがある。金融機関が警戒するのがこのタイプだ。だからこそ、外部要因も含めて急成長が止まった後に、どう対応するのかを経営計画に盛り込むことが重要だ。

すでに赤字を出している企業が3つ目のタイプに当たる。貸し倒れのリスクが高いため、銀行には敬遠されがちだ。それでも融資が必要ならば、今後どう黒字化するのか、経営計画で示すのが絶対条件となる。経営計画ではなく、経営改善計画と呼ばれることもある。

図Bで、通常の融資審査と、融資が出づらい会社への融資審査では、それぞれどのポイントが重視されるかを示した。融資のハードルが高い企業ほど、資金の使途や資料、さらには経営計画が融資審査の結果を大きく左右する。

図B:銀行の融資審査のポイントと、それぞれの影響度

画面を拡大してご覧下さい。

- 背景

- 企業や、代表者・役員・株主の背景(企業の背景は業種、反社会的勢力との関わり、過去の貸し倒れなど。代表者・役員・株主の背景は過去の経歴、裏の経営者の存在、反社会的勢力との関わり、犯罪歴など)

- 決算書

- 決算書の内容。財務内容、業績などがこれで分かる

- 資金使途

- 融資で出す資金が何に使われるか

- 資料

- 銀行が企業に提出を求める資料。また、自社アピールのために企業が銀行に提出する資料

- 日常取引

- 融資以外の、日常における銀行との取引

- 経営計画

- 今後5~10年の経営計画

通常の融資審査と、融資が出づらい会社への融資審査では、金融機関がチェックするポイントが異なる。

融資が出づらい会社の場合は、提出される資料や経営計画がものをいう

出典:『銀行からの融資 完全マニュアル』(川北英貴著)

「中には、従来の事業が頭打ちになったため、融資を受けて新事業を立ち上げようとする企業もあるが、借りられる確率は低い」というのが川北氏の見立てだ。原則は、本業で得た利益を使って、新しい事業を立ち上げるべきだからだ。その上でいくばくか融資を受けたいなら、「経営計画で返済の見通しを示せば、借りられる可能性はある」と話す。

自分の言葉で書く

経営計画は、誰がどのように立てるべきなのか。

「何より大事なのは、経営者自身が作ること。会社を一番分かっているのは経営者だ。コンサルタントや税理士に手伝ってもらうのは問題ないが、最終的には経営者が自分の言葉で説明できなければ、銀行は『大して練られた計画ではないな』と見抜き、融資にはつながらない」

融資を申し込んだ場合、審査が完了するまでには時間がかかる。経営計画を銀行に提出したら、担当者の

損益計画と裏打ちを示す

では、経営計画書には何を書けば良いのか。経営者がやるべきことを順を追って示したのが図Cだ。

図C:経営者がやるべきこと

画面を拡大してご覧下さい。

金融機関が知りたいのは、将来順調に黒字化して、計画通りに返済するまでの道筋だ。それを示すためにも、今後3〜5年の損益計画は必須となる。加えて、損益計画に掲げた数字の実現策を示す行動計画(アクションプラン)が必要だ。

例えば損益計画で、3年後に売り上げを1億円から2億円に伸ばすと書いたら、どう伸ばすのか具体的に示す。たいていの経営者は、「新商品を取り扱うことで売り上げが増える」で終わる。それでは金融機関は納得しない。

単価がいくらで毎月何個売るのか。どうやって売るのか。飛び込み営業をするのか、電話で商談の予約を取り付けるのか。担当者は誰で、1日5件営業に回ると書いたなら、5件という数字の根拠は何か。本当に回る時間はあるのか。こんな質問を金融機関は投げかけてくる。答えられなければ、机上の空論と見なされ、破綻している計画に融資は下りない。

「『これまでの経験では、テレアポで会ってくれるのは5%。そのうち成約率が2割だから、月に100件電話をする。1台売ると利益が〇〇円だから、月商は〇〇円になる』と示して初めて銀行はイメージできる」

行動計画を立てる際は、まず年単位でやるべきことを定め、月次計画まで落とし込むのが理想だ。

「今後3~5年の損益計画と行動計画、最低限この2つが盛り込まれていれば、経営計画は成り立つ。極端な話、紙2枚でも経営計画は成り立つ」

悩んだら経営計画に立ち戻れ

「本来、経営計画には、自社の成長の道筋を示す。融資を受ける予定がなくても、図Dを参考に、普段から経営計画や行動計画を作成しておくことを強く勧めたい」と、川北氏は続ける。

図D:紙製品メーカーの行動計画(アクションプラン)の例

画面を拡大してご覧下さい。

従業員に経営計画を日ごろから伝えておくことも大切だ。そうすれば、自分の会社が何を目標に向かっているのかが伝わる。ただ「売り上げを伸ばせ」「仕事を取ってこい」とげきを飛ばすのはNGだ。経営計画の先にある未来の会社像を示すことが、従業員の原動力につながる。

川北氏は数多くの企業のコンサルティングをしてきた。その経験によると、資金繰りが厳しい会社で、しっかりした経営計画を作っている例は1割にも満たないという。逆を言うと、業績が良い企業の多くが説得力のある経営計画と行動計画を持っている。計画さえ立てれば、経営者も従業員もその通りに行動するのみ。だから、多少のことではぶれず、目標を達成しやすい。

「損益計画は、そのまま予算として使えるため、期や月ごとに振り返りができる。売り上げが計画を下回ったら、原因を探し次の打ち手を考える。毎月の試算表作成による月次損益の明確化が、損益計画を生かすコツといえる。計画を立てっ放しにするのはもったいない」

経営者は、金融機関と良い関係性を保つのも仕事のうちだ。その際も、経営計画は役に立つ。

「経営計画と毎月の損益、その振り返りで見えてきた改善点をまとめて、3カ月に1回くらいの頻度で、融資を受けている金融機関を訪問すると良い。計画通り行動できている、あるいは赤字が出たがこうやって改善していく予定だと示せば、信用度が高まる。追加で融資を申し込むときも通りやすい。銀行はいつも社長の姿勢を見る」

会計業務は苦手で、経理や税理士任せになりがちという経営者は少なくない。それでも、一度本気で経営計画を立ててみてはいかがだろうか。

理念に基づく経営計画を

示し続けることが融資を引き出す

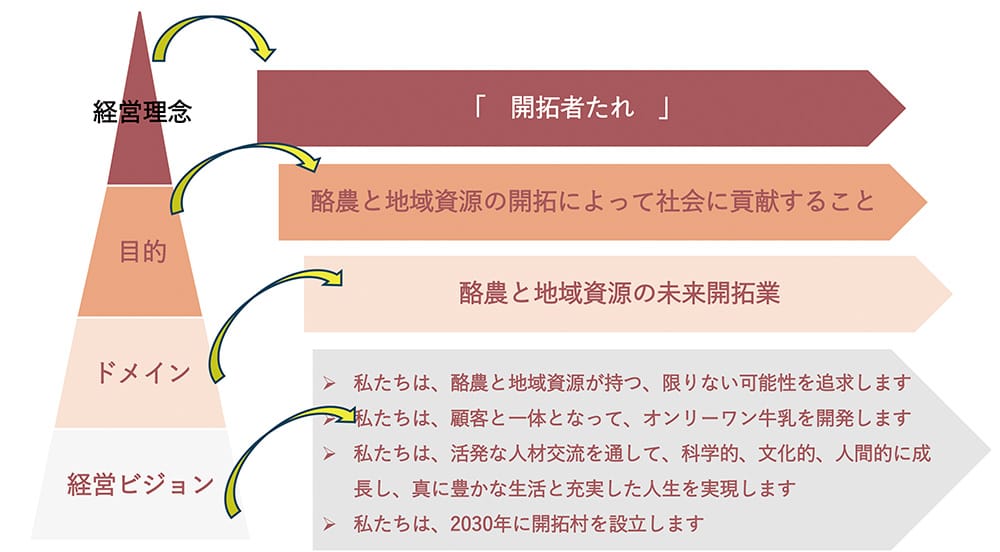

経営計画書活用事例:藤井牧場(北海道富良野市)

藤井牧場で育てられるA2型の遺伝子を持つ牛。「A2ミルク」は、この遺伝子を持つ牛の牛乳で、乳糖不耐症の人が牛乳を飲んだときに経験する腹痛やおなかの不快感を軽減できる

藤井牧場は、北海道富良野市の山間部で、約1800頭の乳牛を飼育する酪農企業だ。創業は1904年。2009年に5代目となる藤井雄一郎氏が社長に就任した。農場HACCP認証の取得やチーズ工房開設による六次産業への参画、日本A2ミルク協会の立ち上げなど、革新的な経営を続ける。

「開拓者たれ」の経営理念の下、現在注力するのが、「富良野未来開拓村」の設立だ。企業や研究機関と連携して商品開発や人材開発、作業効率化などに取り組み、新しい酪農のかたちの発信を目指す。2030年の全面完成の第一歩として、25億円をかけた第2牧場が2024年夏に完成した。

資金は日本政策金融公庫と地方銀行からの融資だ。酪農業界は高齢化や飼料・燃料費の高騰など、課題の多い分野である。にもかかわらず、なぜ25億円もの融資を得られたのか。

数字に強い経営者であれ

「経営理念とビジョン、それに基づく2020〜30年の長期経営計画と3年ごとの中期計画を具体的に立て、私たちが何をしたいのかを金融機関に示した」と、藤井氏が口火を切る。

もともと藤井氏は、社長就任後すぐに経営理念とビジョン、2010年からの長中期経営計画を策定した。これを金融機関に示し、理解を得て融資を引き出し、事業拡張を図ってきた。

「最初は数百万円、次に千数百万円と経験を重ねた。さすがに第2牧場の新設は額が大きく、コロナ禍以降、業界全体が低迷し金融機関は難色を示した。だが、これまでの実績とビジョン、そこに向かう道筋、状況が悪くなったときの対応策を明確に示し、信頼してもらえたのだと思う」

ただやりたいことを書いただけでは、絵に描いた餅だ。藤井氏はどう計画を立てたのか。

「社長は財務諸表を作れる程度の会計知識を持つべきだ。数字の根拠を銀行で問われたときに、社長が即答できなければ、担当者は経営計画の数字全般を信じられない。投資を回収できる無理のない計画なのは大前提だ」

これから経営計画を立てる企業なら、これらを念頭に置きつつも、「まずはトライすることが大事」とも話す。計画を立てて初めて、判断すべき項目やその順番も見えてくる。

会社のファンもつくれる

藤井氏は、融資を受けていないときも数カ月に1回、地元の銀行に事業計画書と決算書を見せ、今期の状況、来期の予定を報告する。日ごろから会社の状況を知っておいてもらうと、相談しやすい下地ができるからだ。おかげでビジネスマッチングや新しい提携先の紹介など、メリットは多い。

長中期経営計画を従業員にも示し、モチベーションの向上も図る。

図E:藤井牧場が実際に社内外に提示している経営方針 画面を拡大してご覧下さい。

「採用時もビジョンを理解してもらうツールとして使っている。販売先にも見せて、"これを実現したいからぜひ協力してくれ"と、巻き込んでいる」

経営計画は、ファンを増やすツールにもなるようだ。