特集:明日への扉

「数字の分かる社長」が会社を変える

もうかる会社は、

お金を見える化する

「数字は苦手だから、財務のことは経理や税理士に任せている」「売り上げは伸びているのに、なぜか手元にお金が残らない」「利益は出ているはずなのに、資金繰りが厳しい」

こんな悩みを抱えている経営者に、ぜひ読んでほしい。

実は、経営者自身が「数字」を理解することで、こうした「もうからない体質」から抜け出せる。難しい経営知識は必要ない。押さえるべきポイントさえ分かれば、会社の状態が手に取るように見えてくる。

今回は、経営再建のプロが教える「経営者が最低限知っておくべき財務の数字」と、お金の見える化で持続的な成長を実現した企業の実践例を紹介する。

「利益が出る会社」への道筋がきっと見えてくるはずだ。

- 経営改善

- 財務諸表

- 月次決算

- 資金繰り

この記事のポイント

- 経営者自身がPL・BS・資金繰り表を理解することで「もうからない体質」から脱却できる

- 月次決算と予実管理を徹底し、PDCAを回す仕組みを整える

- 社員と財務情報を共有し、利益改善と人材定着の両立を実現

数字を知れば、改善の道が開ける

協力=田中孝樹氏(日本ターンアラウンドパートナーズ代表取締役)

「赤字体質の企業は、経営改善を諦めているケースが多い」

事業再生コンサルタントとして20余年にわたり中小企業を支援してきた田中孝樹氏はそう話す。このままではいずれ行き詰まると思っても、「こんなご時世だから」と業界や経済環境の厳しさを理由に、なかなか自社の問題点や打開策に目を向けられない。

同じ状況下で同じような規模にもかかわらず普通にもうけている会社はある。うちはなぜ赤字なのかと、社内に原因を探すべきだ。

その大きな原因に、社長が財務上の数字を理解していない点を田中氏は指摘する。

数字が読めなければ黒字倒産の危険も

「例えば、収支報告を受けても、利益ばかりを気にして、原価や販管費などに注意を払わない経営者は珍しくない。それぞれの数字に目を向けると、どの要因が影響して赤字になっているのか気付ける」

「原価率90%は高過ぎる」といった疑問を持つと初めて「原価率を下げよう」「仕入れ先を見直そう」と次のアクションが見える。

「数字に目を向けない社長は、とにかくがんばって売ろうと繰り返すだけだ。これでは事態が改善しないのも当然だ」

利益とキャッシュの違いを正しく認識していない経営者も見かけるという。

一般的に企業は掛け売り(後払い)をしている。例えば、1月に商品が売れると、帳簿上は1月の売り上げ・利益として計上されるが、実際に現金が振り込まれるのは2月や3月だ。その間も仕入れ代金や人件費の支払いは発生する。計画的に準備しないと手元の現金が不足する事態が起こり得る。

「多くの経営者は、時期がずれることは何となく分かっているが、試算表や資金繰り表できちんと管理せず、丼勘定で判断する。だから一時的に苦しい時期をしのげればそれで良しとしてしまう。しのげなかった場合、帳簿上は黒字なのに取引先への支払いができない、賃金の未払いで従業員が離れていくといった状況に陥る」

事業が継続できなくなり、いわゆる黒字倒産を招くのだ。

こうした事態を避けるために経営者が最低限理解すべきものとして、田中氏は以下の3つを挙げる。

- 損益計算書(PL)

- 貸借対照表(BS)

- 資金繰り表

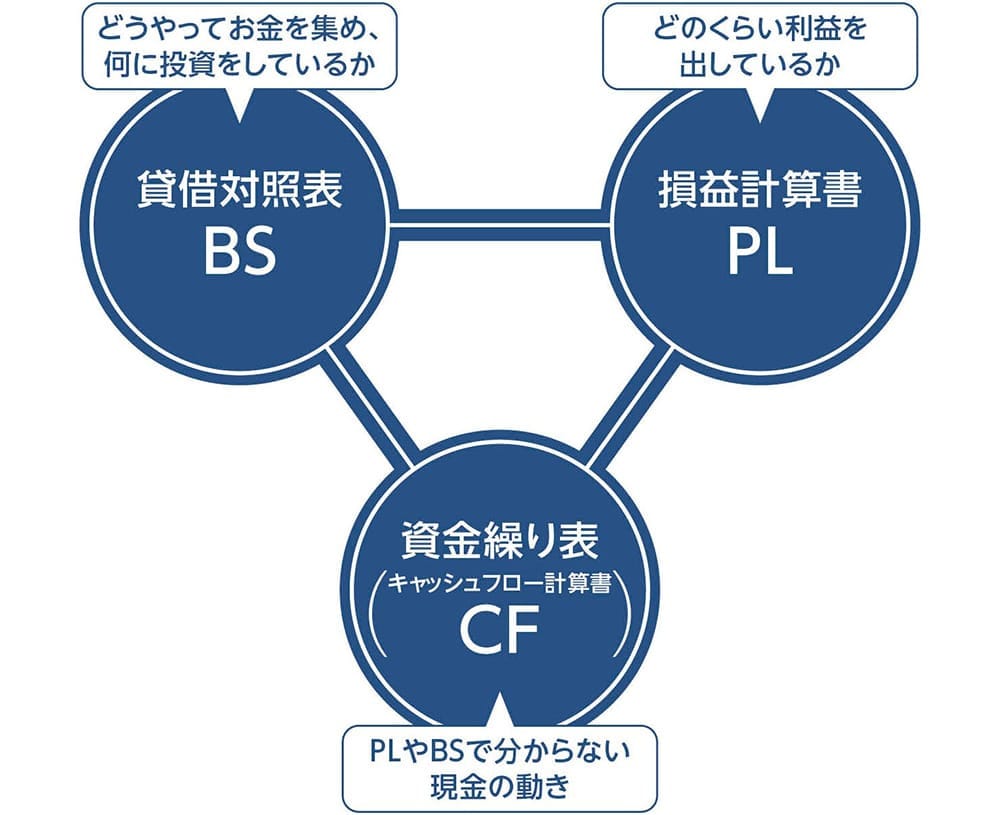

一般的には、PLとBSとキャッシュフロー計算書(CF)を指して財務3表と呼ぶ。

PLとBSは会社法で作成が義務付けられているので、経営者なら少なくとも年に1回は目にしているはずだ。

ここで挙げた資金繰り表は、CFと似ているが役割が異なる。CFが過去のお金の流れをまとめた表であるのに対し、資金繰り表は今の資金の使われ方を基に、将来のお金の流れを予測・管理するものだ。

「CF、資金繰り表共に重要だが、CFを理解するのはややハードルが高い。まずは資金繰り表を毎月作成し、現在の資金の使われ方から今後を予測することが大切だ」と田中氏は説く。

PL、BS、資金繰り表を理解しよう

3つの表のうち、一番なじみがあるのが損益計算書(PL)だろう。一定期間の売り上げ、原価、経費、利益を示し、会社がどれだけもうかったか(または損したか)を表すものだ。それぞれの項目に着眼すると、最終的な収益に何が影響しているかが分かる。

貸借対照表(BS)は、ある時点で会社が持つ資産とその調達方法を示したものだ。資産は、現金、棚卸資産(在庫)、売掛金、工場や機器などの固定資産といった形で存在する。BSを見れば、それぞれがどのくらいの割合を占めるのかが分かる。

また、その資産をどうやって集めたのか──借り入れなのか、出資者からの資金なのかも示されている。例えば、新規に何かを購入したいとき、資産総額が同じでも、すぐ現金化できる売掛金が多いのか、すぐには動かせない固定資産が多いかで、資金の準備方法が変わってくる。経営者なら読み解けるようになっておくべき表だ。

月次資金繰り表は、入金、出金、前月からの繰越金、残金の4つを基本に成り立っている。月々いくら入り、いくら出ていき、いくら残るのか、今後のお金の動きを見える化したものだ。

図A:資金繰り表

画面を拡大してご覧下さい。

この表を作成すると、文字通り、資金繰りの計画を立てられる。例えば、製造業で6月の売上見込み額が他の月より多い場合、この月に出荷数を多く予定していると分かる。すると6月までに製品を多めに準備するために、4月には原料を購入する必要がある。5月末までにその支払いに充てる現金を用意しなくてはならない、といった具合に先を見通した資金計画が立てられるのだ。

田中氏は、これら3表がそろっていることが大事だと言う。

「PLで損益、BSで資産の状況を確認し、資金繰り表で今後の見通しを持つことで、先んじて手を打てる」

例えば、先の資金繰り表で5月末までに原料費を準備しなくてはいけないものの、現金が不足しそうなとき。BSを見て、在庫が多ければ積極的に販売して現金化を急げるし、買掛金が少なければ仕入れ先の企業に支払い猶予や条件変更の交渉もできる。PLを見て、しばらくの間、販管費や工場の労務費を抑えることも選択肢になる。

図B:PL、BS、資金繰り表の役割

画面を拡大してご覧下さい。

こうした経営判断には、3表を読み解く力が不可欠だ。財務のことは税理士に任せている経営者もいるだろう。しかし、日々の意思決定や戦略的な判断をするのは、経営者の仕事だ。経営者自身の理解が必須だ。

月ごとにPDCAを回す

PLもBSも毎月確認すべきだとも田中氏は言う。年1回、年度末に決算資料をまとめる企業は多いが、決算後、何カ月もたってから「あのとき値下げしてでも在庫を売っておけばよかった」と後悔しても始まらない。そもそも何が問題でどうすべきだったか、時間がたてば忘れてしまう。

「状況を早く見える化すれば早く対処できる。できれば翌月中に3表そろえたい」

翌月中なんて無理だ。そんな悲鳴も聞こえてきそうだが、田中氏によると実はそれほど難しくないという。

PLの売り上げ、人件費、経費などは、月末には大体分かるはずだ。家賃や光熱費などの販管費は前月や前年の同月と同じでよい。材料費については、仕入れ先に頼んで請求書を少し早めてもらう。

BSは、月々変動するのは売掛金、棚卸し(在庫)、買掛金の3つで、売掛金、買掛金はPLの数字で作成できる。棚卸しも在庫管理システムや会計ソフトで把握できる。

資金繰り表に関しては、まず昨年や一昨年を参考に売上見込み額を書く。月次の事業計画があればその達成状況も勘案した実際の見通しを、なければ「例年4、5月は3,000万円、6月は4,000万円」という程度の確度でよい。たいていは営業部門が把握している。売上見込みが出たら、それに対して仕入れや人件費など出ていくお金の見当を付け、記入する。

「数字を確認する際はABC分析を使えば簡単だ」と田中氏は説く。

ABC分析とは、全体の結果の8割は、全体の2割の要素が生み出しているという「パレートの法則(80:20の法則)」に基づく分析手法だ。対象を重要度や金額の大きさでABCの3つのグループに分け、特に影響の大きい上位20%を重点的に管理することで、効率的に全体を管理できる。

例えば、販管費を把握する際、全項目の数字を出さなくとも、本社の人件費、オフィスの賃貸料、機器のリース代など、金額の高い3、4項目を見れば、あとは前月と同じでも問題はない。

これで大きく手間を省ける。

3表を作成した上で、「もうからない会社から脱却するには、これらを使って予実管理すべきだ」と、田中氏は強調する。

予実管理とは、予算を立て(Plan)、それを達成するために行動し(Do)、結果を振り返り(Check)、作戦を練り直す(Action)こと。いわゆるPDCAを回すのだ。

例えば、「6月は売り上げが前年より200万円アップの1,200万円、経常利益210万円」と予算を立てたとする。達成するにはどの企業にアプローチすればよいか、あるいは原価を引き下げるためにどの項目をいくらまで下げればよいのか、増産するなら資金をどう用意するか、PL、BSを基に作戦を立てて行動する。

1カ月が終わり、A社向けの売り上げでは予算を達成したけれどB社向けは未達だったなど結果が出たら、なぜA社は達成できてB社はできなかったのか分析し、翌月の作戦を立てるというわけだ。

この記事は、読者登録をすることで続きをご覧いただけます。

残り2764文字 / 全文6660文字